Eigenkapital

Grundstein für die Zukunft

Viele Handwerker träumen von einer hohen Eigenkapitalquote, jedoch nur wenige haben diese. Eigenkapital sorgt für finanzielle Unabhängigkeit, ermöglicht Investitionen und spart Zinsen durch externe Kreditaufnahme bei Banken und Kapitalgebern.

Wird Fremdkapital benötigt, so verbessert eine solide Eigenkapitalquote die Verhandlungsposition bei der Kapitalsuche und schlaflose Nächte gehören für viele Handwerksunternehmer der Vergangenheit an.

Vorteile von Eigenkapital:

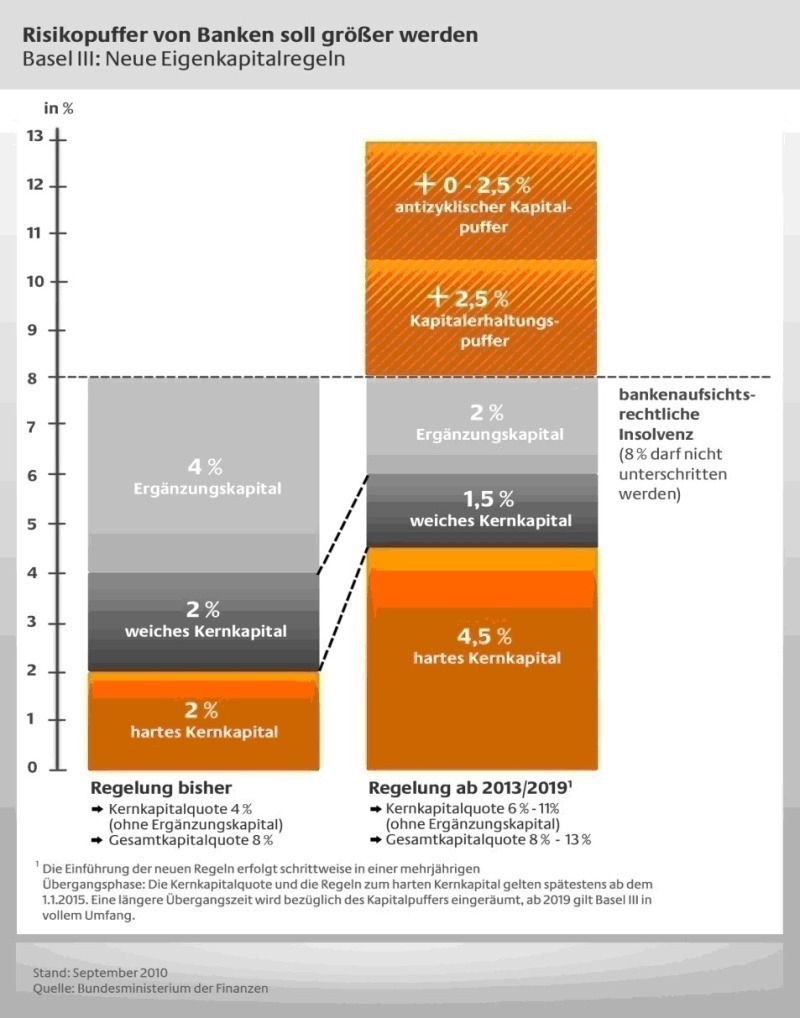

Erschwerend kommt noch hinzu, dass Basel III, dessen Regeln schrittweise von 2013 bis 2019 eingeführt werden sollen, noch strengere Vorschriften für das Eigenkapital und die Liquidität der Banken vorsieht. Ziel ist es die Banken vor weiteren Krisen zu schützen. Die Grafik stellt die Veränderungen von Basel II zu Basel III kurz und übersichtlich dar.

Folgen

Durch die Aufstockung des Eigenkapitals rechnet der Bundesverband deutscher Banken für die zehn größten deutschen Banken mit einem zusätzlichen Kapitalbedarf von bis zu 105 Mrd. €. Das Kreditangebot für Firmen könnte sich infolge dessen verändern und verknappen.

Auch muss sich die Frage gestellt werden, wer die Kosten trägt. Kurz um, die Vorhaltung eines höheren Eigenkapitals, das von den Banken grundsätzlich verzinst werden muss und nicht für weitere Kredite verwendet werden darf, bedeuten für die Banken keine zusätzlichen Zinserträge und dies führt aller Wahrscheinlichkeit zu höheren Kapitalkosten. Somit sind Auswirkungen auf die Zinskonditionen zu erwarten und die Kreditvergaberichtlinien werden verschärft, um Ausfallrisiken zu minimieren bzw. zu vermeiden.

Laut Creditreform hat die Eigenkapitalausstattung der Handwerksbetriebe durch die Wirtschaftskrise gelitten. Rund 36 % der Betriebe weisen der Umfrage zufolge eine Eigenkapitalquote auf, die im Verhältnis zur Bilanzsumme unterhalb der 10 % Marke liegt und sind somit schwach kapitalisiert. Auch nahm der Anteil der gut ausgestatteten Betriebe mit einer Eigenkapitalquote von über 30 % auf 13,8 % ab.

Zwei Beispiele wie Sie Ihre Eigenkapitalquote verbessern können!

Leasing

Bei dem aufgeführten Beispiel wird aufgezeigt, wie sich Leasing auf die Bilanzkennzahlen auswirkt. Im Beispiel 1 wird angenommen, dass alle Maschinen im Wert von 100 000 € gekauft werden und durch einen Kredit finanziert werden. In Beispiel 2 werden diese geleast.

Kauf von Maschinen – Beispiel 1

Leasing von Maschinen – Beispiel 2

Stellt man die beiden Beispiele gegenüber, so ergibt sich beim Kauf eine Eigenkapitalquote von 16 % und beim Leasing von 20 %.

Factoring

Das unten aufgeführte Beispiel zeigt auf welche Auswirkungen der Verkauf von Forderungen an eine Factoringgesellschaft haben kann. Die erste Tabelle ist die Bilanzstruktur der Firma Mustermann vor dem Forderungsverkauf.

Bei der zweiten Tabelle hat sich die Firma Mustermann entschieden 180 000 € ihrer Forderungen an eine Factoringgesellschaft zu verkaufen und hieraus ist die Veränderung der Eigenkapitalquote zu ersehen.

Weiterhin bieten verschiedene Bürgschaftsbanken Kombiprodukte wie z. B. „Bürgschaft und Beteiligung“ an. Das Kombiprodukt verbindet eine Liquiditätssicherung durch einen von den Bürgschaftsbanken verbürgten Förderkredit mit einer Eigenkapitalbeteiligung einer Beteiligungsgesellschaft.

Zum Beispiel unterstützt die Bayerische Beteiligungsgesellschaft, die Bürgschaftsbank Bayern und die LfA Förderbank Bayern eigenkapitalschwache Unternehmen, die nicht über genügend bankübliche Sicherheiten verfügen, durch eine Kombination von Bürgschaften und Beteiligungen bei der Finanzierung des Investitions- und Betriebsmittelbedarfs. Das Finanzierungsvolumen liegt zwischen 100 000 € und maximal 500 000 €.

Zur Recherche von Fördermitteln bietet sich die Förderdatenbank des Bundes an. Unter www.foerderdatenbank.de findenSie Infos zu den Förderprogrammen.