KfW-Kredit für Bauhandwerksbetriebe

Mit Investitionen die Kreditfalle vermeiden

Viele Inhaber im Handwerk denken momentan gezwungenermaßen darüber nach, einen Kredit aufzunehmen: Bei wegbrechenden Aufträgen oder einer Betriebsschließung leidet die Liquidität des Betriebs, nichtdestotrotz laufen die Kosten weiter. Doch Vorsicht: Die KfW-Kredite stellen eine Falle dar, über deren Auswirkungen und Nachteile kaum jemand öffentlich redet.

Hohe Belastung nach einem Jahr

Bei einem KfW-Darlehen mit fünf Jahren Laufzeit, ist das erste Jahr tilgungsfrei, in den verbleibenden vier Jahren zahlt man den Kredit zurück. Das bedeutet konkret für einen Bauhandwerksbetrieb der ein Darlehen in Höhe von 250.000 Euro aufnimmt: Im ersten Jahr zahlt man nur die Zinsen. Ab dem zweiten Jahr kommen zusätzlich 62.500 Euro jährliche Tilgung dazu, sind insgesamt rund 65.000 Euro. Jedes Quartal werden 16.250 Euro abgebucht, 12-mal. Das muss man erstmal auf dem Konto haben. Wenn ein Unternehmen 5 % Gewinn vom Umsatz erwirtschaftet, müssten mehr als 1,3 Mio. € Jahresumsatz zusätzlich umgesetzt werden, um dieses Geld zu erwirtschaften, denn die Kosten laufen normal weiter. Das ist relativ unwahrscheinlich.

Geldpolster schaffen

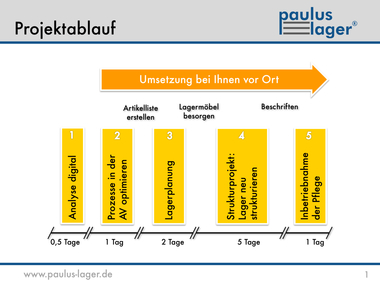

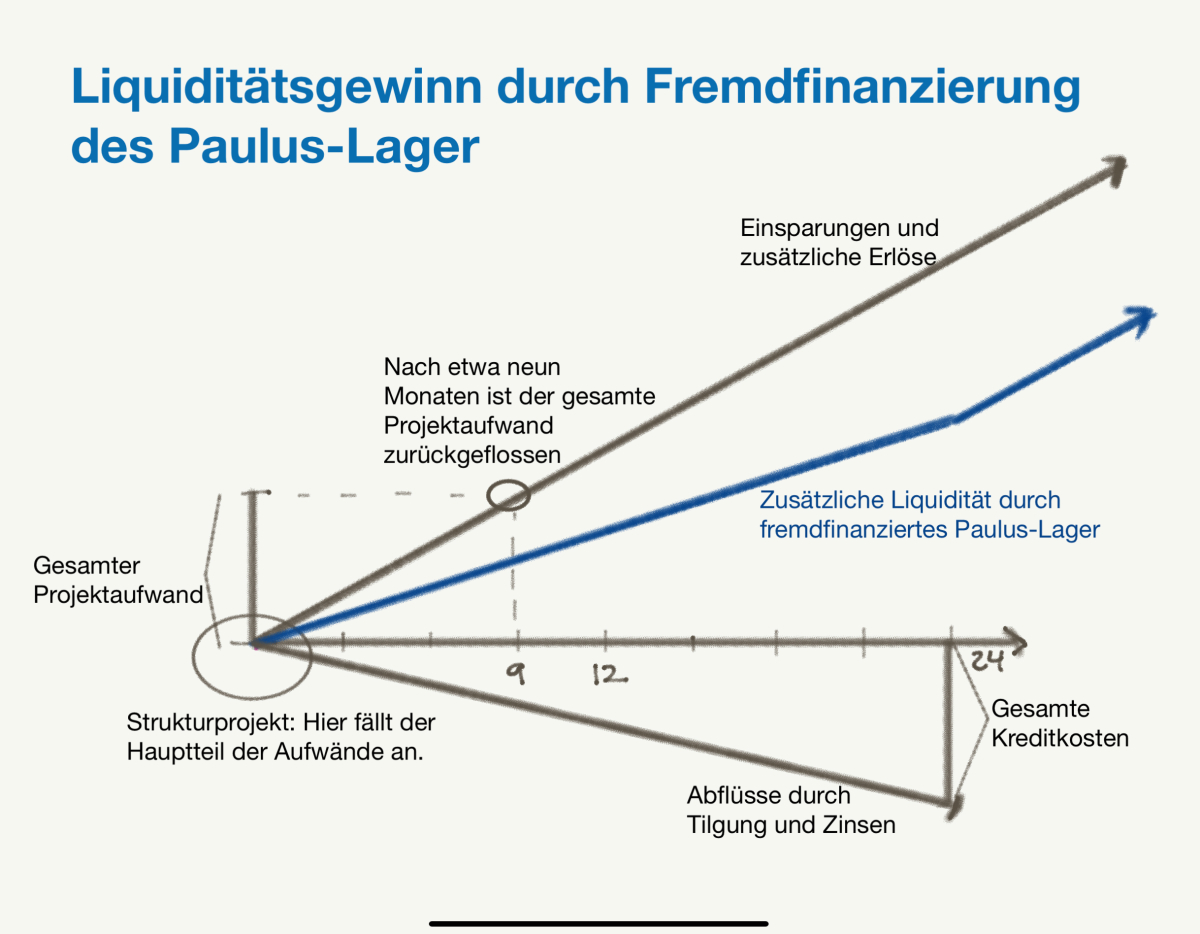

„Dieses Geld muss ein Betrieb erstmal verdienen. Das ist ohne besondere Maßnahmen nicht zu stemmen. Hier kommt das Paulus-Lager ins Spiel. Natürlich ist die Einführung eines Paulus-Lagers auch eine Investition, die man finanzieren muss“, so Doris Paulus. Ihre Empfehlung: Wer ein KfW-Darlehen aufnehmen will, sollte ein Lagerprojekt gleich mitplanen. „Das Projekt wird im ersten tilgungsfreien Jahr umgesetzt und ist nach sechs bis neun Monaten komplett bezahlt. Anschließend wird durch die Produktivitätssteigerung der höhere Gewinn ein Liquiditätspolster auf das Konto schaufeln. Und aus diesem Polster wird die Tilgung in den Folgejahren bedient. Ein weiteres Plus ist die Entlastung, für Inhaber und Projektleiter“, fasst Doris Paulus zusammen.

Durch die Vorteile des Paulus-Lager-Projekts wäre der Betrieb mit dem Geldpolster geschützt und die Liquidität würde sich kontinuierlich weiter aufbauen, während das Darlehen in kleinen Schritten zurückgezahlt wird. Gleichzeitig lägen ausreichende, finanzielle Reserven für Unvorhergesehenes bereit.

Einen kurzen Info-Film zum Thema gibt es hier.

Doris Paulus und ihr Team bieten kostenlose Erstberatungstermin an.