SHK-Geschäftsklima dank starker Ausgangslage weiterhin positiv

14.11.2022Das Geschäftsklima in der Haus- und Gebäudetechnik liegt trotz großer Unsicherheiten im Marktumfeld auch im 3. Quartal 2022 im positiven Bereich. Damit hebt sich das SHK-Geschäftsklima erneut deutlich von dem seit Jahresanfang negativen ifo-Geschäftsklima der gewerblichen Wirtschaft ab. Zu diesem Ergebnis kommt die aktuelle Auswertung des SHK-Konjunkturbarometers im Auftrag von VdZ und VDS.

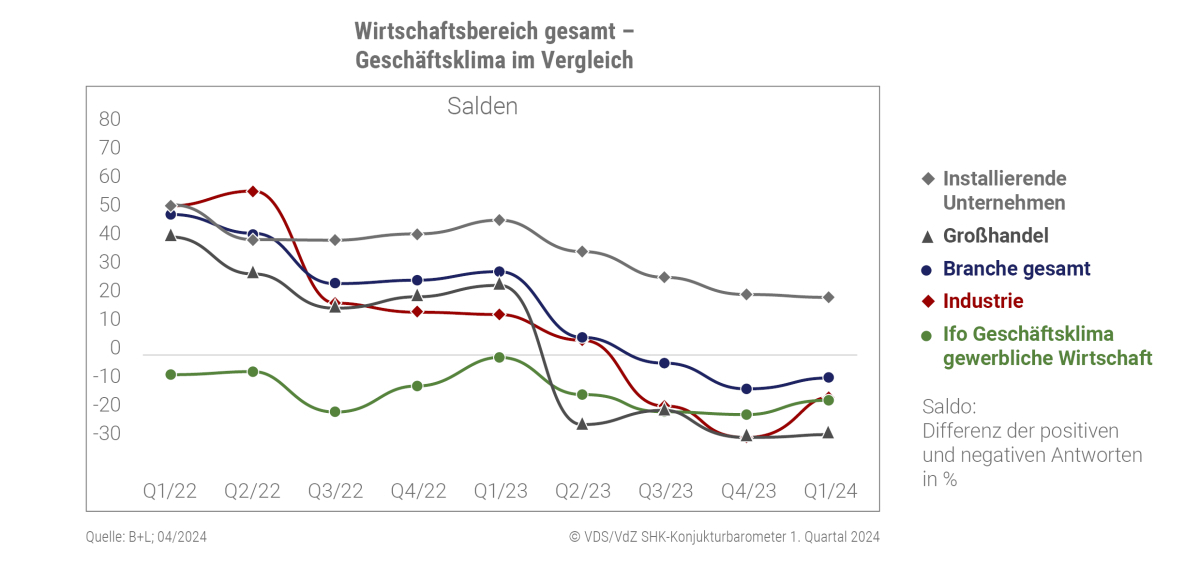

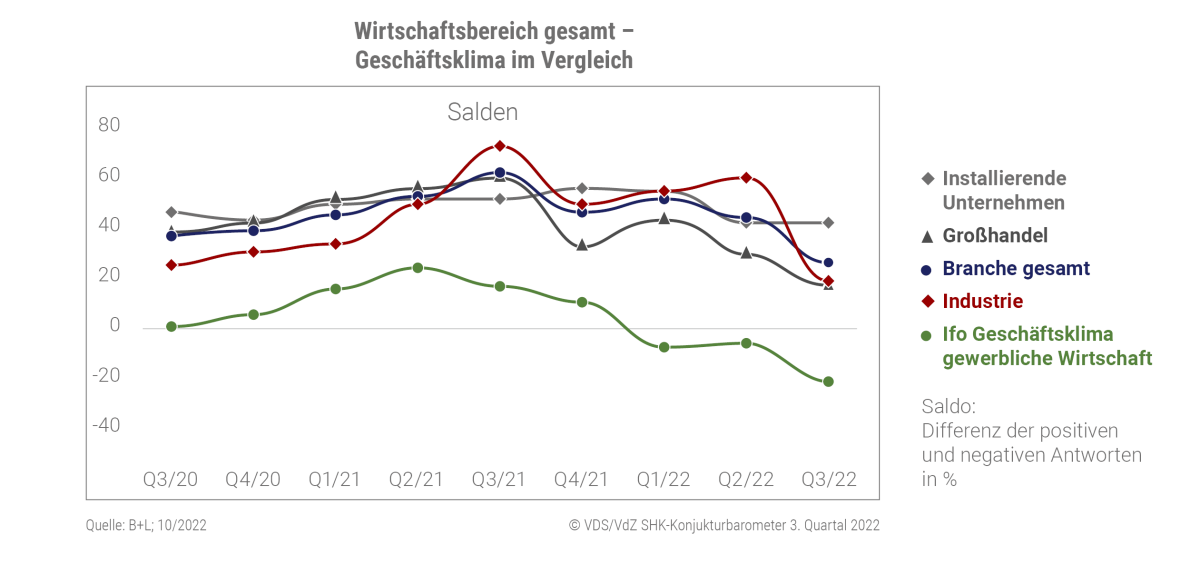

Geschäftsklima im Vergleich: Das SHK-Geschäftsklima hebt erneut deutlich von dem negativen ifo-Geschäftsklima der gewerblichen Wirtschaft ab.

Geschäftsklima im Vergleich: Das SHK-Geschäftsklima hebt erneut deutlich von dem negativen ifo-Geschäftsklima der gewerblichen Wirtschaft ab.

Quelle: VDS/VdZ SHK-Konjunkturbarometer 3. Quartal 2022

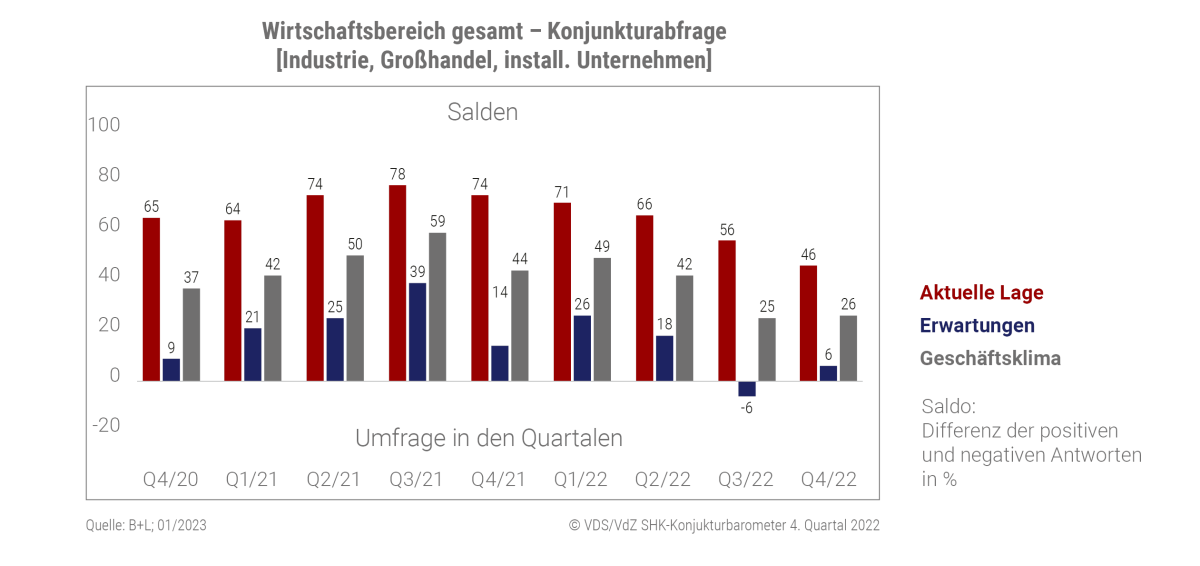

Die Unternehmen des Wirtschaftsbereichs bewerten die aktuelle Geschäftslage nach wie vor als gut. Für die installierenden Unternehmen stellt sich die konjunkturelle Lage noch positiver dar als für Großhandel und Industrie. Dort ist nicht nur die aktuelle Geschäftslage im 3. Quartal 2022 klar positiv. Auch die Bewertung der zukünftigen Geschäftslage ist verhalten optimistisch. Die Auslastung der Betriebe liegt weiter auf sehr hohem Niveau und dürfte aufgrund des umfangreichen Auftragsvorlaufs vorerst stabil bleiben.

„Während ein Großteil der Wirtschaft um uns herum einbrach, gelang es der SHK-Branche in den vergangenen zwei Jahren, weiter zu wachsen und den Umsatz zu steigern. Die aktuellen Geschäftslagen sind nach wie vor gut. Gegen Jahresende trüben sich nun auch in unserem Wirtschaftszweig die Erwartungen ein“, sagt Kerstin Stratmann, Geschäftsführerin der VdZ, Wirtschaftsvereinigung Gebäude und Energie e.V. „Umso wichtiger sind für unsere Branche jetzt verlässliche Rahmenbedingungen. Dazu gehören energiepolitische Maßgaben zur Sanierung und ein attraktiver Förderrahmen“, so Stratmann weiter.

Ursachen für die gedämpften Erwartungen

Die Erwartungen an die kommenden Monate haben sich aber bei allen drei Stufen – Großhandel, Industrie und installierende Unternehmen – eingetrübt, am stärksten bei Industrie und Handel. Die Geschäftserwartungen der Industrie an das nächste Quartal liegen mit -14 % im deutlich negativen Bereich und die Einschätzungen des Auftragsbestands sind von +47 % auf +5 % zurückgegangen.

Konjunkturabfrage: Wirtschaftsbereich gesamt

Konjunkturabfrage: Wirtschaftsbereich gesamt

Quelle: VDS/VdZ SHK-Konjunkturbarometer 3. Quartal 2022

Die Ursachen für den prognostizierten Rückgang des Geschäftsklimas sind komplex. Zum einen wirken sich die steigenden Zinsen auf das Neubausegment aus. Zum anderen führen steigende Energiekosten und die Inflation zu einem Aufschub im Sanierungsbereich. Unternehmensseitig sehen sich Großhändler, Fachhandwerksbetriebe und Hersteller weiterhin von Lieferengpässen und längeren Lieferzeiten für zahlreiche Produkte konfrontiert. Zusätzlich setzen die rapide steigenden Energiekosten die Unternehmen unter Druck.

„Auf der Nachfrageseite besteht die Gefahr einer zunehmenden Verbraucherzurückhaltung angesichts der befürchteten negativen Entwicklung von Wirtschaft und Einkommen. Der GfK Konsumklima-Index zeigt bereits eine deutlich ins Negative gesunkene Anschaffungsneigung der Verbraucher. Viel wird daher von der Entwicklung des privaten Konsums abhängen.“, so Jens J. Wischmann, Geschäftsführer der Vereinigung Deutsche Sanitärwirtschaft e.V.

Produktbereiche entwickeln sich sehr unterschiedlich

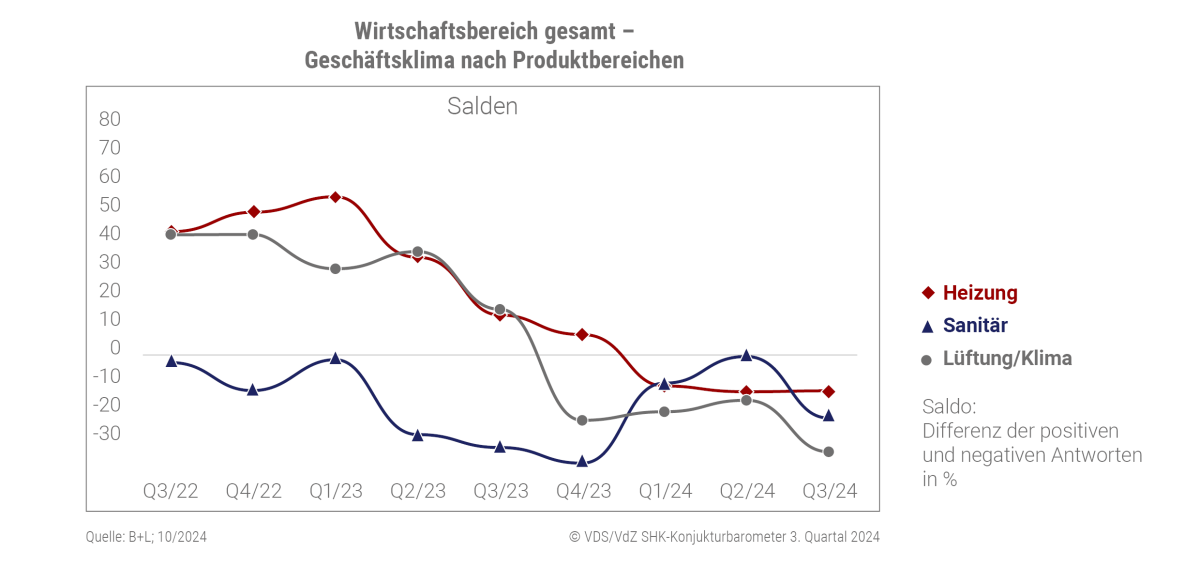

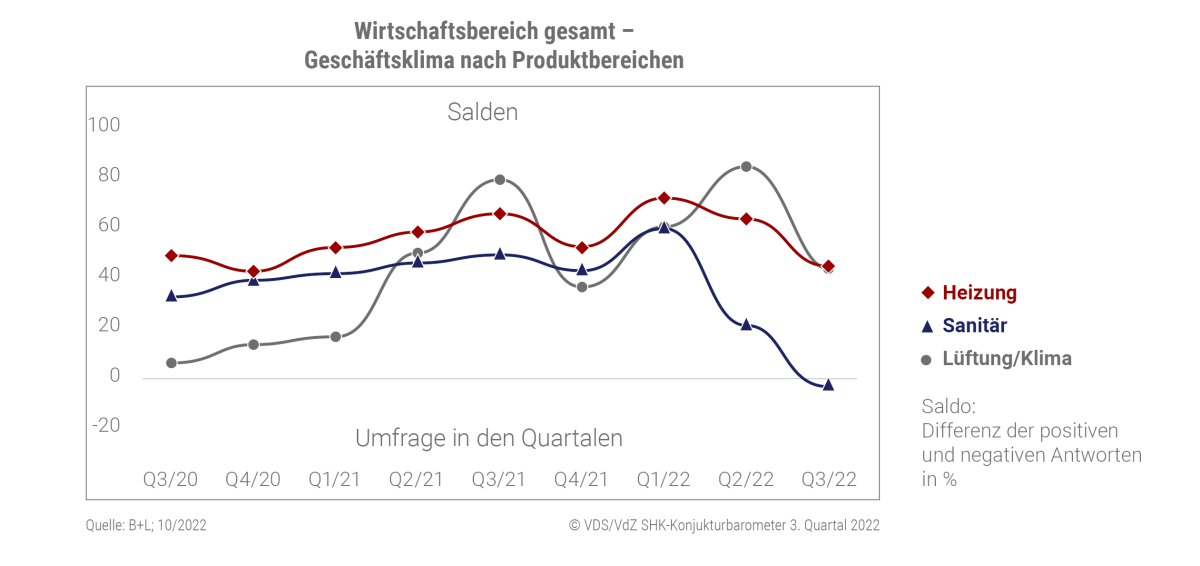

Geschäftsklima nach Produktbereichen: Stärker als die Produktbereiche Heizung und Lüftung/Klima ist der Bereich Sanitär von dieser Entwicklung betroffen.

Geschäftsklima nach Produktbereichen: Stärker als die Produktbereiche Heizung und Lüftung/Klima ist der Bereich Sanitär von dieser Entwicklung betroffen.

Quelle: VDS/VdZ SHK-Konjunkturbarometer 3. Quartal 2022

Stärker als die Produktbereiche Heizung und Lüftung/Klima ist der Bereich Sanitär von dieser Entwicklung betroffen. Im Sanitärbereich machen sich die Endkundennachfrage und ihr folgend die Kapazitätsverlagerung in Richtung Heizung bemerkbar. Einbau und die Optimierung bei der Heizungs- und Lüftungstechnik werden über Förderprogramme des Bundes bezuschusst. Im Zusammenspiel mit dem Wunsch nach Energieunabhängigkeit der Verbraucher begünstigt das die Produktbereiche. Anders im Bereich Sanitär. Hier wurde die Förderung für altersgerechte Badsanierung zwischenzeitlich ausgesetzt. Nach erneutem Einsetzen der Förderung war der Fördertopf schnell ausgeschöpft.